El día 9 de noviembre se publicó el Real Decreto Ley 26/2021 respecto del impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana. Si quieres saber de qué se trata la reforma de la plusvalía, quién está sujeto o exento y quieres saber cuál es la base imponible por aplicación de coeficientes, ¡Living Sitges te lo explica!

Este Real Decreto es consecuencia de la declaración de inconstitucionalidad por parte del Tribunal Constitucional de los artículos 107.1, 107.2.a y 107.4 del texto refundido de la Ley reguladora de las haciendas locales.

Si bien el hecho imponible no se modifica, se establece un nuevo supuesto de no sujeción y dos nuevos sistemas de cálculo de la base imponible del impuesto.

Naturaleza de el impuesto

Se grava el incremento del valor de los terrenos de naturaleza urbana, puesto de manifiesto en el momento del devengo y experimentado a lo largo de un período de 20 años como máximo.

Nuevo supuesto de no sujeción

Este será para los casos en los que se constate que no se ha producido un incremento de valor.

El interesado deberá declarar la transmisión y aportar los títulos que documenten la transmisión y adquisición. Para demostrar que no ha incrementado el valor se tomará el que sea mayor de entre lo que conste en el título que documente la operación o el comprobado por la Administración Tributaria.

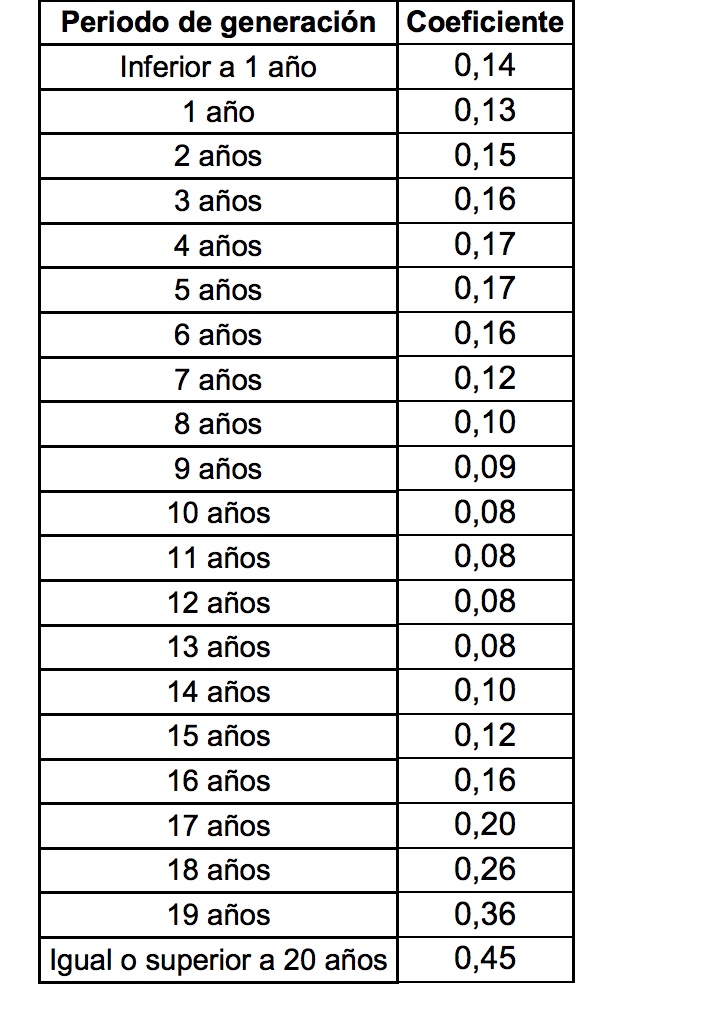

Determinación de la base imponible por aplicación de coeficientes

La base imponible será el resultado de multiplicar el valor catastral del suelo en el momento del devengo por los coeficientes que aprueben los Ayuntamientos, que en ningún caso podrán exceder los siguientes:

Los coeficientes serán actualizados anualmente.

A únicos efectos de este impuesto, los Ayuntamientos podrán corregir hasta el 15% a la baja los valores catastrales del suelo en función del grado de actualización.

Determinación de la base imponible directa

Asimismo, el contribuyente puede optar por tributar en función de la plusvalía real obtenida en el momento de la transmisión de un inmueble. Se determinará por la diferencia entre el valor de transmisión del suelo y el de adquisición, siempre que acredite ser inferior.

A estos efectos no se computarán los gastos o tributos que graven estas operaciones.

En las transmisiones de un inmueble donde haya suelo y construcción, la plusvalía real del terreno equivale a la diferencia entre el precio de venta y el de adquisición. Después se le aplicará la proporción que representa el valor catastral del suelo sobre el valor catastral total.

Estos cálculos podrán ser comprobados por los Ayuntamientos.

Cuota íntegra

La cuota íntegra se determinará aplicando en la base imponible obtenida el tipo de gravamen fijado por cada Ayuntamiento, que no podrá ser superior al 30%.

Plusvalías generadas en menos de un año

Estas serán gravadas .

En este caso, el coeficiente a aplicar se prorrateará por el número de meses completos transcurridos desde su adquisición.

Adaptación de las ordenanzas fiscales

Los ayuntamientos tendrán un plazo de seis meses desde la entrada en vigor del R.D. para adecuar las normativas al nuevo marco legal.

Mientras tanto, será de aplicación lo dispuesto en el Real Decreto-ley, y para la determinación de la base imponible del impuesto se tomarán los coeficientes máximos establecidos en el mismo.

Si todavía te han quedado dudas puedes contactar con nosotros en:

YouTube – Jaume by LivingSitges

Instagram – @jaumebylivingsitges

Facebook – Jaume by Living Sitges